Zakład pracy płatnikiem świadczeń

Zakład pracy płatnikiem świadczeń

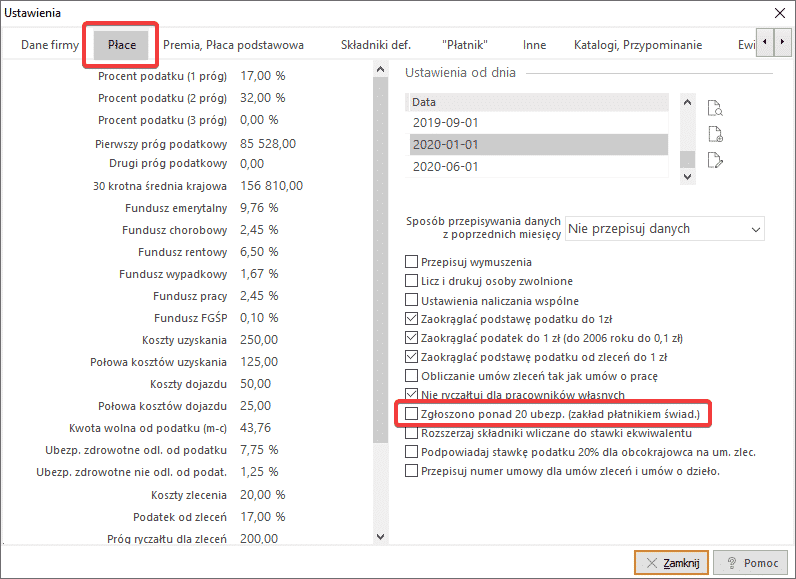

Aby program Aga wyliczał zasiłek chorobowy, opiekuńczy, wypadkowy oraz macierzyński, należy w menu Ustawienia->zakładka: Płace zaznaczyć parametr Zgłoszono ponad 20 ubezp. (zakład płatnikiem świad.), który oznacza, że zakład zatrudniał powyżej 20 osób na dzień 30 listopada poprzedniego roku.

Czy artykuł był pomocny?

Dodawanie nowego składnika do wynagrodzenia

Dodawanie nowego składnika do wynagrodzenia

Aby dodać nowy składnik do wynagrodzenia w programie Aga, należy:

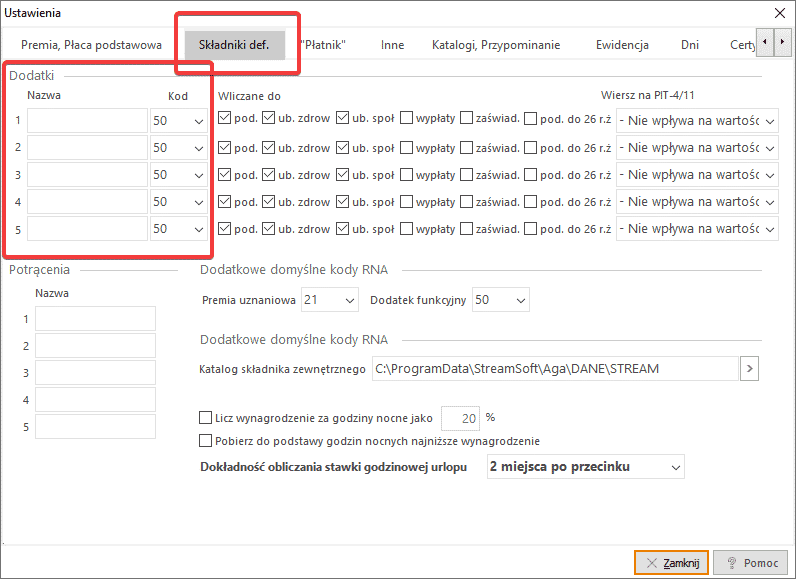

- w menu Ustawienia -> zakładka: Składniki definiowane -> sekcja: Dodatki w polu Nazwa uzupełnić nazwę dla nowego składnika,

- zaznaczyć czy ma on być wliczany do podatku, do składek ZUS i do wypłaty,

- uzupełnić pole Kod (kod 50 oznacza, że składnik nie jest wliczany do chorobowego, natomiast pozostałe kody tak).

Jeśli chcemy dodać składnik, który ma potrącać kwotę z wypłaty, to dodajemy go w sekcji Potrącenia (menu Ustawienia -> zakładka: Składniki definiowane -> sekcja: Potrącenia). Po wykonaniu w/w punktów użytkownik może w menu Opcje->Płace->Popraw<F5> ->zakładka: Brutto lub Podatek, Potrącenia, w nowym polu, uzupełnić odpowiednią kwotę dodatku czy potrącenia.

Czy artykuł był pomocny?

Brak kwot podatku od umów zleceń na deklaracjach PIT-4 i PIT-4R

Brak kwot podatku od umów zleceń na deklaracjach PIT-4 i PIT-4R

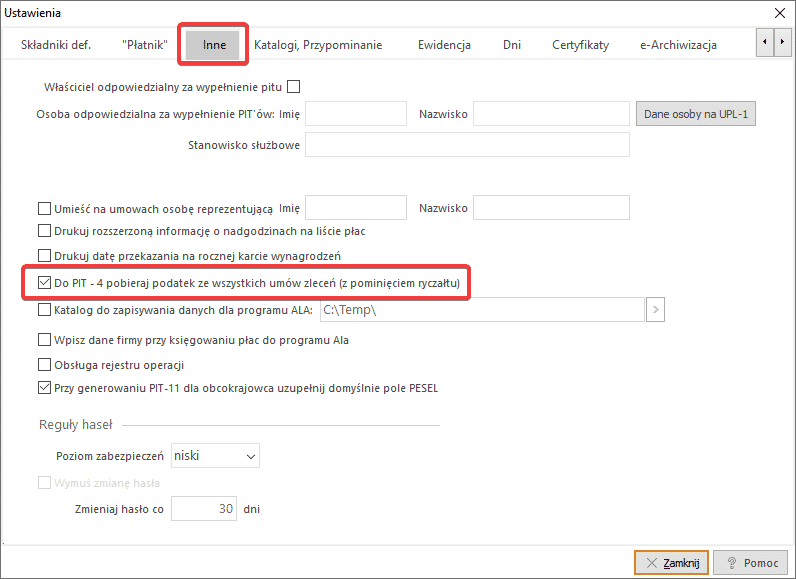

W przypadku, gdy w programie naliczone jest wynagrodzenie z tytułu umowy zlecenia, a kwota podatku z tego wynagrodzenia nie widnieje w deklaracji PIT-4 i PIT-4R, należy wejść w menu Ustawienia->zakładka: Inne i zaznaczyć parametr Do PIT-4 pobieraj podatek ze wszystkich umów zleceń (z pominięciem ryczałtu).

Jeżeli zaznaczenie tej opcji nie spowoduje naniesienia kwoty podatku od umowy zlecenia na deklarację PIT-4 i PIT-4R, należy sprawdzić datę wypłaty tego wynagrodzenia, ponieważ system do deklaracji PIT-4 i PIT-4R pobiera dane wyłącznie według dat wpłat.

Czy artykuł był pomocny?

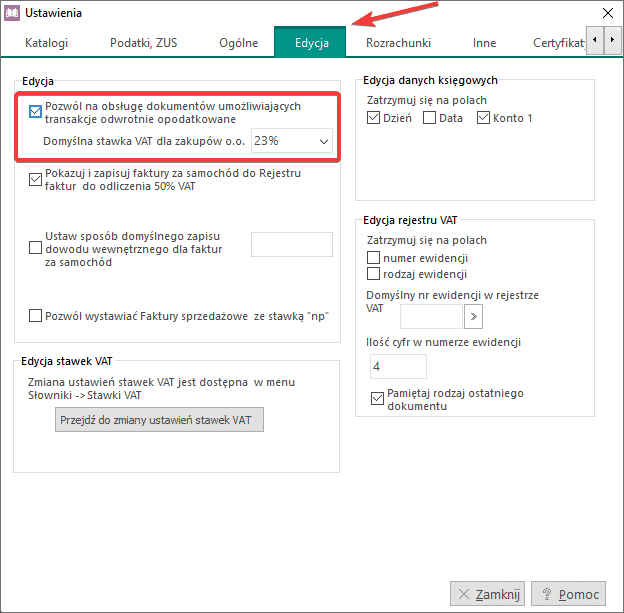

Księgowanie dokumentów – transakcje odwrotnie opodatkowane

Księgowanie dokumentów – transakcje odwrotnie opodatkowane

Aby w programie Ala zaksięgować dokumenty dotyczące transakcji odwrotnie opodatkowanych, należy zaznaczyć w menu Ustawienia->zakładka: Edycja parametr: Pozwól na obsługę dokumentów umożliwiających transakcje odwrotnie opodatkowane.

Po zaznaczeniu tej opcji w Rejestrze VAT Zakupów oraz Rejestrze VAT Sprzedaży będą dostępne podrejestry:

- dla zakupu – Zakup odwrotnie opodatkowany oraz Korekty zakupu odwrotnie opodatkowanego;

- dla sprzedaży – Sprzedaż odwrotnie opodatkowana, Korekty sprzedaży odwrotnie opodatkowanej oraz Dokument wewnętrzny do zakupu odwrotnie opodatkowanego.

Dodając zakup odwrotnie opodatkowany do rejestru, należy wpisać dokument z już naliczonym podatkiem VAT, a po uzupełnieniu wszystkich niezbędnych danych tego dokumentu, kliknąć na przycisk <Zapisz> lub <Bez księgi>. Wyświetli się komunikat informujący, że dla tego typu transakcji należy wystawić dokument wewnętrzny (klikamy na przycisk <Tak>), a następnie wybrać odpowiednią stawkę VAT i zapisać wpis. Wartości z tak zapisanego dokumentu będą widniały na deklaracji VAT-7 w pozycji 34 i 35 oraz 44 i 45.

Księgując dokumenty dotyczące sprzedaży, należy wybrać rejestr Sprzedaż odwrotnie opodatkowana, wartość dokumentu wpisać w stawkę np i zapisać wpis. Wartość z tak dodanego wpisu na deklaracji VAT-7 będzie widoczna w polu 31.

Czy artykuł był pomocny?

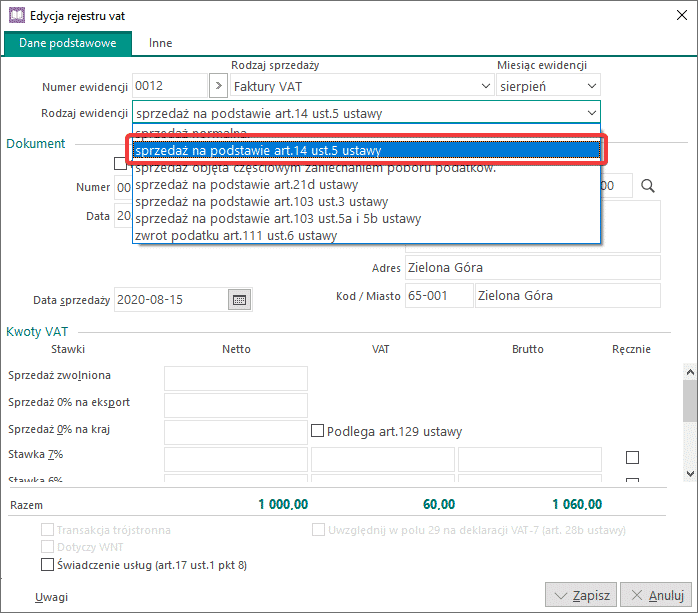

Kwota podatku należnego od towarów i usług objętych spisem z natury na deklaracji VAT-7

Kwota podatku należnego od towarów i usług objętych spisem z natury na deklaracji VAT-7

Aby na deklaracji VAT-7 w pozycji dotyczącej kwoty podatku należnego od towarów i usług objętych spisem z natury, widniała kwota z remanentu po likwidacji działalności, należy w menu Księgowość->Rejestry VAT sprzedaży dodać, np. fakturę VAT, a następnie w oknie Edycja pozycji rejestru VAT – Sprzedaż, w polu Rodzaj ewidencji wybrać Sprzedaż na podstawie art.14 ust. 5 ustawy i w poszczególnych polach przy stawkach VAT wpisać odpowiednie kwoty.

Po uzupełnieniu wszystkich danych i zapisaniu wpisu, wartość VAT będzie widoczna w deklaracji VAT-7 w pozycji dotyczącej kwoty podatku należnego od towarów i usług objętych spisem z natury, o którym mowa w art.14 ust. 5 ustawy.