Księga przychodów i rozchodów (KPiR)

-

- co to jest KPIR

- kto musi prowadzić KPIR

- zwolnienie z prowadzenia podatkowej książki przychodów i rozchodów

- do czego służą poszczególne kolumny książki przychodów i rozchodów

- terminy wynikające z KPIR

- zasady przechowywania książki przychodów i rozchodów

- KPIR w formie papierowej czy elektronicznej

- program do prowadzenia książki przychodów i rozchodów

Co to jest KPiR ?

Podatkowa księga przychodów i rozchodów (KPiR) to ewidencja wszelkich czynności gospodarczych stanowiących wpływy i koszty finansowe. Na jej podstawie ustala się główną podstawę opodatkowania.

Zaletą prowadzenia KPiR jest posiadanie jej jako narzędzia do zarządzania przychodami i wydatkami w firmie. Na podstawie tych informacji przedsiębiorca może kontrolować prawidłowy przebieg dysponowania finansami oraz dokonać zestawienia kosztów. W ten sposób można zauważyć nieprawidłowości w rozporządzaniu środkami finansowymi lub niezadowalające przychody w danym miesiącu.

Kto musi prowadzić KPiR?

Do prowadzenia KPiR zobowiązane są osoby fizyczne, spółki cywilne osób fizycznych, spółki jawne osób fizycznych i spółki partnerskie, które wykonują działalność gospodarczą, a ich dochód w poprzednim roku podatkowym nie przekroczył 2 mln euro. W tym zakresie rozliczenie podatku następuje na zasadach ogólnych.

Zwolnienie z prowadzenie KPiR

Zwolnione z prowadzenia KPiR są osoby prowadzące księgi rachunkowe, rozliczające się zryczałtowaną formą podatku dochodowego, adwokaci pracujący w zespołach adwokackich oraz ci, którzy zajmują się sprzedażą środków trwałych w wyniku likwidacji działalności.

Istnieje możliwość zwolnienia z prowadzenia księgi przychodów i rozchodów ze względu na szczególne okoliczności (rodzaj działalności, stan zdrowia, wiek). W tym celu należy złożyć wniosek w urzędzie skarbowym.

Do czego służą poszczególne kolumny

Każda z 17 kolumn księgi odpowiada za co innego, a zasady prowadzenia PKPiR są ściśle określone we wzorze załączonym do rozporządzenia w sprawie prowadzenia PKPiR. Każdy miesiąc powinien być podsumowany osobno. Warto również od razu na zakończenie miesiąca dokonać podsumowania włączając sumy narastające z całego dotychczasowego okresu w roku. W przeciwnym razie i tak należy dokonać podsumowania rocznego na oddzielnej stronie w księdze oraz wpisać w przeznaczonych do tego kolumnach sumy z poszczególnych miesięcy i dodać je.

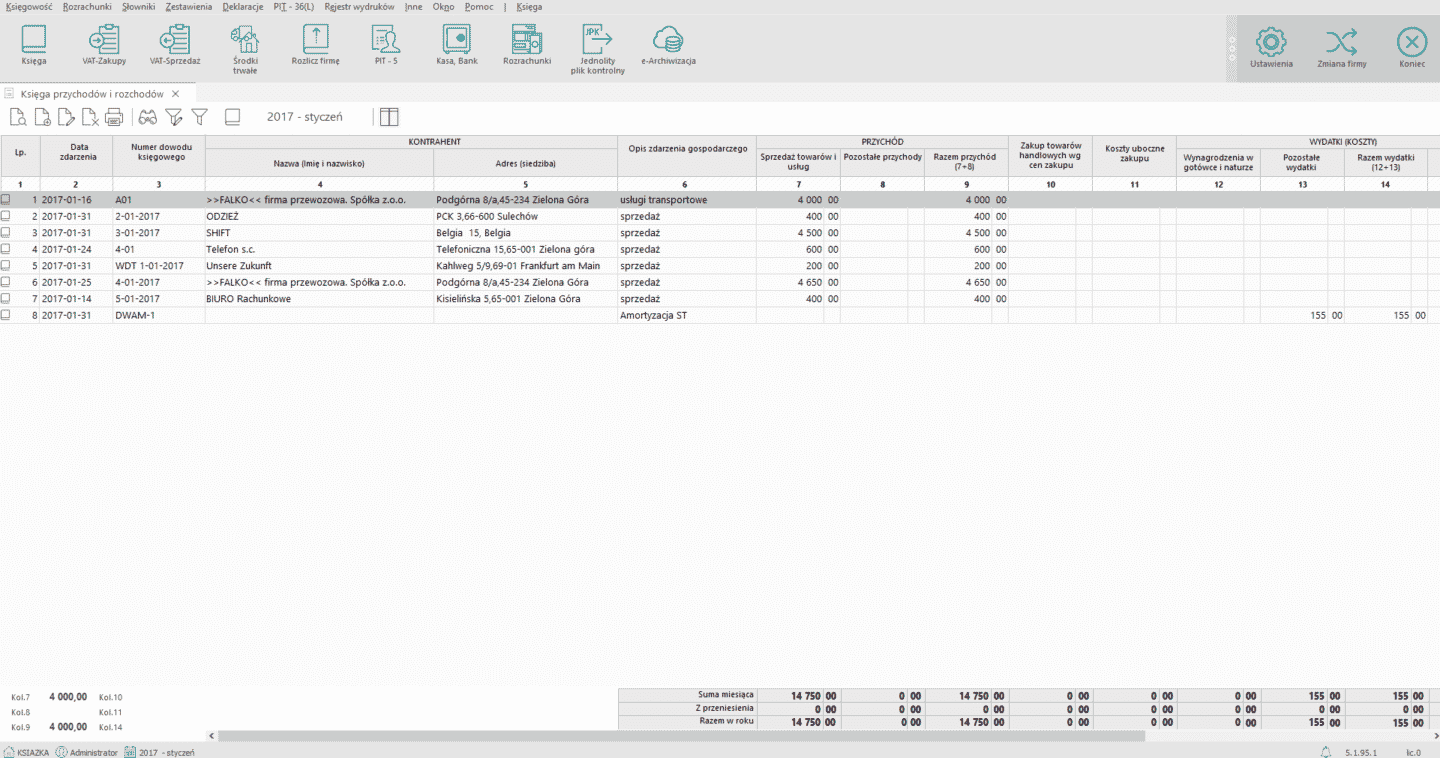

Wygląd Książki Przychodów i Rozchodów w programie Ala – Księga Podatkowa

Każdy podatnik może sam sobie ustalić system numerowania wpisów w księdze podatkowej. Numerację można rozpoczynać od 1 każdego roku lub każdego miesiąca – wystarczy, że przyjęty sposób numeracji będzie stosowany w sposób chronologiczny, systematyczny i ciągły. Sposób numerowania powinien uniemożliwiać dopisywanie wcześniejszych numerów, dublowanie numerów oraz usuwanie zaksięgowanych dokumentów.

Oznaczenie liczby porządkowej należy przepisać na dokument (dowód księgowy)!.

Czy datą zdarzenia gospodarczego jest data sprzedaży, data wystawienia faktury, a może data otrzymania towaru lub dokumentu? Co w praktyce gospodarczej kryje się pod tym pojęciem? Data zdarzenia gospodarczego to:

- dla faktur sprzedaży, dziennego zestawienia faktur i wystawianych rachunków: data sprzedaży

- dla dobowych raportów fiskalnych: data sprzedaży

- dla ewidencji sprzedaży lub rejestru VAT i miesięcznych zestawień raportów fiskalnych: data ostatniego dnia miesiąca

- dla otrzymanych pieniędzy, innych niż przychody ze sprzedaży (np. odsetek, odszkodowań, dotacji): data wpływu pieniędzy

- dla faktur zakupu, otrzymanych not księgowych, dowodów przesunięć, dowodów poniesienia opłat niefakturowanych: data wystawienia dowodu (dokumentu)

- dla paragonów dokumentujących zakupy: data wystawienia paragonu fiskalnego

- dla towarów i materiałów podstawowych, otrzymanych a niefakturowanych (lub otrzymanych przed wpływem faktury): data przyjęcia towarów i materiałów

- dla innych kosztów, takich jak opłaty parkingowe, diety przedsiębiorcy, rozliczenie kosztów użytkowania samochodu prywatnego, częściowe rozliczenie opłat za mieszkanie (użytkowane do celów firmowych i prywatnych), jak i media: data wystawienia przez podatnika dowodu wewnętrznego.

Data wystawienia faktury – w przypadku przychodów ze sprzedaży, podobnie jak data wpływu faktury – w przypadku zakupów, nie mają znaczenia dla umieszczenia zapisu w księdze podatkowej!

Po liczbie porządkowej, to kolejny numer dokumentu – nie jest to jednak ten sam numer. Tym razem przepisujemy numer z faktury lub innego dowodu do księgi podatkowej. Jeżeli do księgi wpisujemy dokument zbiorczy, taki jak przykładowo dzienne zestawienie sprzedaży – wystarczy wpisać numer tego zestawienia.

Jeżeli podatnik wpisuje do księgi podatkowej ewidencję, przykładowo: ewidencję sprzedaży, ewidencję pożyczek, ewidencję (rejestr) VAT, to w wierszach z tymi ewidencjami kolumnę 3, 4 i 5 zostawia pustą.

W tych kolumnach wpisuje się dane kontrahenta (dostawcy lub kupującego), takie jak: nazwa firmy lub imię i nazwisko, adres siedziby. Oczywiście dotyczy to transakcji dokumentowanych fakturami, rachunkami lub umowami.

Kolumna ta jest wypełniana wyłącznie w przypadku dokumentów zewnętrznych, tzn. wystawianych dla kogoś lub otrzymanych; nie należy jej wypełniać przy wpisywaniu do księgi dowodów wewnętrznych, przykładowo: diet czy rozliczeń „kilometrówki”. Kolumny tej nie wypełnia się również przy księgowaniu sprzedaży z raportów fiskalnych.

Opis zdarzenia gospodarczego to nie przepisanie opisu z faktury od dostawcy. Opis powinien zwięźle oddawać istotę transakcji. Ważniejsze jest, do czego dany zakup służy, czyli uzasadnienie celowe lub funkcjonalne, niż precyzyjne określenie co to jest, przykładowo wpisanie numeru seryjnego urządzenia. Kategorie przychodów i wydatków przedsiębiorca może sobie określać według własnych potrzeb, mając na uwadze, aby opisy te były zrozumiałe i czytelne dla ewentualnych kontrolujących księgę podatkową w przyszłości.

Przedsiębiorca zakupił książkę o przepisach podatkowych dla małych firm. W opisie zdarzenia gospodarczego nie należy wpisywać tytułu książki, ani jej streszczenia. Poprawny opis może brzmieć: „zakup towarów handlowych do sklepu A”, „zakup literatury fachowej”, lub „zakup materiałów dla uczestników szkolenia”.

O zawartość tej kolumny przedsiębiorca powinien dbać szczególnie, i każdej firmie życzymy liczb z jak największą ilością zer właśnie w tej części księgi podatkowej – to właśnie tutaj wpisuje się wartość sprzedaży z podstawowej działalności gospodarczej.

W tej kolumnie należy wpisywać wartość netto (bez podatku VAT) przychodów ze sprzedaży produktów, towarów handlowych lub usług. W niektórych rodzajach działalności, np. w kantorach czy lombardach, wartością przychodu jest kwota uzyskanych prowizji (a nie cała wartość otrzymanych pieniędzy).

Odpowiednio do danych umieszczonych we wcześniejszych kolumnach, w tym miejscu wpisuje się kwotę albo poszczególnych (pojedynczych) transakcji, albo kwotę wynikającą z dziennego zestawienia przychodów, albo sumę wynikającą z zestawienia dowodu miesięcznego (dowodu zbiorczego).

Jeżeli przedsiębiorca prowadzi różne rodzaje działalności, np. usługi kosmetyczne, szkolenia i sprzedaż wyrobów hutniczych, to przychody z każdej z tych działalności wpisuje się w kolumnie 7.

Pozostałe przychody to… wszystkie inne, niż przychody ze „zwykłej” sprzedaży. Jakiego rodzaju mogą to być przychody?

- Przychody ze sprzedaży środków trwałych.

- Przychody z wynajmu składników majątku (jeżeli nie jest to zasadnicza działalność).

- Otrzymane odsetki, np. z lokat firmowych lub od kontrahenta – za nieterminową płatność.

- Otrzymane odszkodowania.

- Otrzymane kary umowne.

- Otrzymane dotacje, dofinansowania.

- Dodatnie różnice kursowe.

- Umorzenie zobowiązań (zwolnienie wierzyciela z długu).

- Wartość otrzymanych świadczeń w naturze.

- Wynagrodzenie płatnika z tytułu terminowych płatności podatku i świadczeń.

Sumuje się kwoty z kolumny 7. i 8.

Przepisy podatkowe nakazują, aby w tej kolumnie wpisywać wyłącznie zakupy materiałów oraz towarów handlowych w cenach zakupu. Oznacza to, że wszelkie koszty dodatkowe zakupów, takie jak opłata za przesyłkę, powinny być wpisane odrębnie do kolejnej kolumny tj. koszty uboczne zakupu.

Wracając do zakupu materiałów oraz towarów handlowych. Co wykazujemy w tej kolumnie, ściśle zależy od rodzaju prowadzonej działalności. Oto kilka przykładów.

- Towary, czyli rzeczy zakupione w celu odsprzedaży, bez przerabiania.

- Materiały do produkcji wyrobów (surowce) w firmie produkcyjnej.

- Materiałami są również kupowane półprodukty.

- Materiały, które stanowią część składową gotowego wyrobu, np. opakowania, elementy montażowe.

- Materiały zużywane w procesie „wyprodukowania” usługi (tak, kolumnę zakupu materiałów uzupełnia się również w firmach usługowych!).

- Usługi (!) podwykonawców, wykorzystywane w procesie produkcji wyrobów.

- Usługi (!) podwykonawców, wykorzystywane w procesie wykonywania usług.

W tej kolumnie nie należy wpisywać takich zakupów, które służą ogólnie prowadzeniu działalności, np. zakup paliwa do samochodu firmowego. usług telekomunikacyjnych czy chociażby waciki używane w gabinecie kosmetycznym. Można powiedzieć też w ten sposób, że wpisuje się tutaj takie zakupy (rzeczowe lub usługi), które składają się na konkretny produkt czy usługę, lub: które zostaną wykorzystane do „wyprodukowania” konkretnego przychodu.

Materiały oraz towary wpisuje się w tej kolumnie w cenach netto, jeżeli przedsiębiorcy przysługuje prawo do odliczenia VAT) lub w cenach brutto, jeżeli przedsiębiorca nie jest VAT-owcem lub z innych powodów nie wolno mu odliczyć VAT od zakupu.

W przypadku zakupów z importu, koszty cła i opłat celnych wpisuje się do ceny zakupu, a nie do kosztów ubocznych.

Koszty uboczne zakupu to takie wydatki, których poniesienie wynika bezpośrednio z zakupu materiałów lub towarów handlowych, wpisanych do kolumny 10. Oznacza to, że przedsiębiorca nigdy nie będzie wypełniał kolumny 11., bez umieszczania wpisów w kolumnie 10.

Przykładowe koszty uboczne zakupu to:

- koszty transportu, przesyłek i dostaw,

- koszty załadunku i wyładunku,

- koszty ubezpieczenia w drodze,

- koszty pakowania,

- koszty usług dodatkowych do kupowanych towarów i materiałów, np. usługa cięcia.

W każdym przypadku, te koszty dotyczą kupowanych materiałów lub towarów handlowych. Nie należy wpisywać tu kosztów transportu związanych ze sprzedażą.

Dla wpisów w tej kolumnie nie ma znaczenia, czy koszty uboczne to dodatkowa pozycja na fakturze od dostawcy, czy osobna faktura, a nawet zakup od innej firmy. Jeżeli jednak koszty uboczne wliczone są w cenę towaru, to nie rozdzielamy ich na siłę do kosztów ubocznych.

Prawidłowe wypełnianie kolumny 12. z kosztami wynagrodzeń jest proste, jeżeli pamięta się o tych zasadach:

- Należy wpisywać kwotę brutto wynagrodzenia, czyli kwotę przychodu z listy płac, a nie kwotę faktycznie wypłaconą pracownikowi „na rękę”.

- Wynagrodzenia to nie tylko pensje pracowników z tytułu umów o pracę, ale również z tytułu umów cywilnoprawnych, takich jak umowy – zlecenie czy umowy o dzieło.

- Przychodem pracownika są nie tylko wypłacone pieniądze, ale również inne świadczenia i korzyści w postaci niepieniężnej.

- Nie wpisujemy do tej kolumny składek ZUS finansowanych przez przedsiębiorcę, tzw. narzutów.

- Podstawą do wpisu w tej kolumnie jest lista płac, lub rachunki do umów zleceń.

- Do dowodu księgowego wynagrodzeń należy dołączyć potwierdzenie odbioru wynagrodzenia.

Wydatki pozostałe, czyli wszystkie inne koszty firmy, niż wpisane do wcześniejszych kolumn. Oto katalog przykładowych wydatków, wpisywanych do tej kolumny:

- faktury wystawiona na firmę za czynsz, za media i utrzymanie lokali firmowych

- dowody wewnętrzne z rozliczeniem kosztów prowadzenia działalności w prywatnym mieszkaniu

- faktury za wyposażenie na potrzeby firmy (nieamortyzowane składniki majątku firmowego)

- rachunki za usługi telekomunikacyjne, za telefony służbowe

- wydatki na paliwo, materiały eksploatacyjne do samochodów

- rachunki za materiały biurowe, prenumeraty

- materiały inne, niż podstawowe i pomocnicze, wpisane do kolumny 10.

- zakup usług innych, niż sklasyfikowane w kolumnie 10. lub 11.

- polisy ubezpieczeniowe np. majątku firmowego, oc działalności

- dowody opłacenia podatku od nieruchomości, opłat skarbowych, taksy notarialnej itp.

- dowody wewnętrzne z naliczeniem amortyzacji

- faktury za materiały bhp dla pracowników

- dowody opłacenia składek na ubezpieczenia społeczne i FP przedsiębiorcy oraz osób współpracujących

- dowody opłacenia składek ZUS w części tzw. narzutów na wynagrodzenia pracowników

- dowody wewnętrzne z naliczeniem diet do podróży przedsiębiorcy

- koszty delegacji pracowników, w tym ewidencje przebiegu pojazdu

- protokoły strat wynikających z likwidacji, zniszczenia lub kradzieży środków trwałych lub zapasów towarów czy materiałów

- ujemne różnice kursowe.

Do kolumny 13. nie wolno wpisywać takich wydatków, których nie uznaje się według przepisów za koszty uzyskania przychodu tych wydatków w ogóle nie wpisuje się do księgi podatkowej. Takimi wydatkami są przykładowo: składka zdrowotna przedsiębiorcy, nieopłacone składki ZUS, wydatki reprezentacyjne, naliczone a niezapłacone odsetki, przekazane darowizny, naprawy powypadkowe samochodów nieubezpieczonych ac.

Suma kolumny 12 i 13.

Nazwa tej kolumny sugeruje, że… powinna pozostać niewypełniona? Nie o to tutaj jednak chodzi. Wpisane tutaj kwoty nie są zliczane do podsumowania przychodów i kosztów. Oznacza to, że ta kolumna może być przeznaczona do wpisywania:

- zaszłości gospodarczych, czyli przychodów bądź kosztów dotyczących wcześniejszych lat podatkowych,

- wydatków, odnoszących się do przychodów następnych okresów (miesięcy lub lat),

- danych liczbowych wynikających ze spisu z natury,

- ujmowania zakupów środków trwałych lub wartości niematerialnych i prawnych, które będą rozliczane w kosztach dopiero w kolejnych okresach jako amortyzacja.

W szczególności warto wykorzystać to pole u podatników prowadzących księgę metodą memoriałową do wpisywania tych wydatków, które są tzw. kosztami pośrednimi, dotyczącymi okresu przekraczającego rok podatkowy. Przykładem takiego wydatku jest część polisy zakupionej na okres czerwiec 2015 – maj 2016; część wartości polisy, odpowiadająca proporcji 7/12, może być wpisana w roku 2015 w kolumnie 15, skąd będzie przepisana do kosztów w kolumnie 13 na początku roku 2016.

Tu wpisuje się wszystkie koszty działalności badawczo-rozwojowej, o której mowa jest w artykule 26e ustawy o PIT.

W kolumnie tej nie wpisujemy już żadnych liczb, a jedynie opisy, np. wyjaśnienia dotyczące poszczególnych wpisów w księdze podatkowej. Kolumna ta pełni funkcję pomocniczą i przepis nie narzuca ani bezwzględnego obowiązku wypełniania tej kolumny, ani tego, co należy tu wpisywać. W praktyce przedsiębiorca sam decyduje, czy i jak używać tej kolumny. Oto przykłady jej zastosowania, czyli jakimi informacjami można wypełnić tą kolumnę:

- zaliczki, które nie są przychodem ani kosztem,

- materiały powierzone,

- przyjęcia i wydania opakowań zwrotnych,

- adnotacje o przyczynach niezgodności chronologii zapisów w księdze,

- adnotacje o dacie wpływu dokumentów,

- wyjaśnienia błędów i opis korekt,

- terminy płatności,

- daty zapłaty.

W przypadku wprowadzania zapisów wynikających z prowadzenia ewidencji sprzedaży, kupna i sprzedaży wartości dewizowych, ewidencji dla potrzeb podatku od towarów i usług, nie wypełnia się w książce kolumn 3-5.

Terminy wynikające z KPIR

Założenie KPiR przez przedsiębiorcę powinno przypadać na dzień 1 stycznia roku podatkowego lub na dzień rozpoczęcia działalności w ciągu roku podatkowego, o czym należy powiadomić pisemnie naczelnika urzędu skarbowego (w miejscu zamieszkania) w ciągu 20 dni. Zawiadomienie, oprócz nowych właścicieli (wszyscy wspólnicy – każdy do urzędu skarbowego zgodnie ze swoim miejscem zamieszkania), mają obowiązek złożyć osoby, dotychczas korzystające z ryczałtu oraz przedsiębiorcy prowadzący wcześniej pełne księgi rachunkowe.

Zasady przechowywania KPiR

KPiR należy przechowywać w miejscu siedziby przedsiębiorstwa lub tam, gdzie wykonywana jest działalność. Co do okresu przechowywania dokumentów i książki obowiązek jej posiadania przypada na 5 lat od końca roku kalendarzowego, w którym to nastąpiło rozliczenie tej księgi.

Jeśli na przykład termin płatności podatku dochodowego za rok 2018 przypadł na 30 kwietnia 2019 roku, to księgę podatkową za rok 2018 należy obowiązkowo przechowywać co najmniej do końca 2025 roku.

KPIR w formie papierowej czy elektronicznej ?

W związku z postępującą cyfryzacją społeczeństwa i organów administracji, odchodzi się od dokumentacji w formie papierowej. Elektroniczne dokumenty są łatwiej dostępne. Korzystniej dla użytkownika jest prowadzenie PKPiR w formie elektronicznej ze względu na prostszy sposób wyszukiwania informacji. Prześledzenie kilku stron książki w poszukiwaniu konkretnych danych trwa o wiele dłużej i wymaga skupienia aniżeli wpisanie w program konkretnej frazy i znalezienie kolumny przez system za pracownika.

Na szczególną uwagę zasługuje fakt, że prowadzenie KPiR w formie elektronicznej nie wymaga drukowania. Należy zadbać jedynie o bezpieczeństwo przechowywanych danych. Obawy związane z włamaniem się do danych czy ich utrata są pozorne. Obecnie programy są bezpieczne i zawierają ewidencję wglądu i wydruków, a zezwolenie na dostęp do konkretnych danych posiadają tylko osoby do tego uprawnione. Ochrona danych jest dziś restrykcyjnie przestrzegana, a nowoczesne programy informatyczne przygotowane na wymagania względem obostrzeń prawnych dotyczących bezpieczeństwa.

Program do prowadzenia KPiR

Prowadzenie w prosty sposób KPIR zapewni Ala – księga podatkowa. Automatycznie podsumowuje kwoty, każdy miesiąc i rok podatkowy ułatwiając pracę księgowości. Dzięki bieżącej aktualizacji program jest zawsze zgodny z przepisami. Pobierz wersję testową i korzystaj za darmo z programu przez 60 dni.